生活費と自己破産

FAQ(よくある質問)

Q.生活費の借金で自己破産はできる?

自己破産の相談に行くと、借金の理由を聞かれます。この際「生活費」という人が多いのですが、生活費を理由とした自己破産というだけでは、簡単には進められません。その内容をさらに質問されます。

収入の減少、教育費や介護費などの急な支出増、見えないサブスク課金の積み重ねなど、生活費不足の原因は複数存在します。

生活費が足りなくなる具体的な原因から家計収支の見直しポイント、自己破産を検討する前にできる対策まで、専門的な視点で解説します。

今回の内容は

- 家計が赤字で生活費に困っている人

- 生活費の借金を自己破産したい人

という人に役立つ内容です。

生活費が足りなくなる主な原因

近年、円安や物価高騰の影響で家計を圧迫される人が増えています。

加えて、数年前のコロナ禍でのリストラや業績悪化、持病やケガで働けなくなるなどで収入が減少し、毎月の生活費を払えなくなり借金をするケースも多く見られます。

例えば、「勤め先の経営不振や病気で一時的に収入が減ったり、子供の教育費がかさんだり、引っ越し費用が掛かったりして、生活費の維持が難しくなる」状況です。

そのほか、家族構成の変化(出産や介護、離婚・死別による家族の増減)や、住宅ローンやカードローンの返済負担が重くなっていることも背景として挙げられます。

これらの要因が重なると、生活費の支払が追いつかず「借金しないと生活できない…」といった非常事態になってしまうのです。

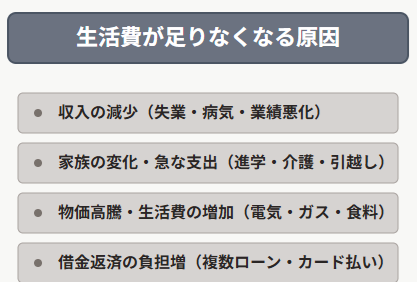

生活費が足りなくなる原因としてよく聞くのは次のようなものです。

収入の減少:会社の業績悪化、病気・ケガ、失業などで収入が落ち込む。

家族の変化・急な支出:子どもの進学や介護費用、引っ越し費用など予想外の出費が家計を圧迫。

物価高騰・生活費の増加:電気・ガス・食料などの生活必需品価格が上昇し、家計を圧迫。

借金返済の負担増:複数のローンやカード払いの返済で手持ちが足りなくなる。

収入の減少については、リストラや会社の倒産、体調不良による退職(うつ病などメンタルヘルス問題も増加しています)、派遣契約の突然の終了、フリーランスの仕事の不安定さなどもあるでしょう。

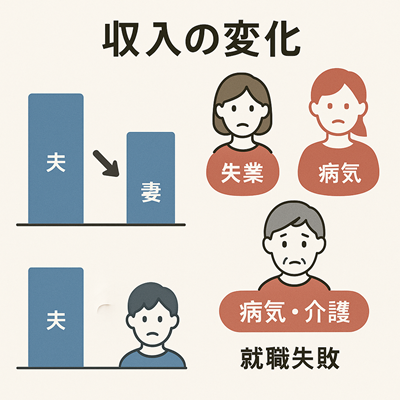

家族の収入構造の変化

家族全体の収入バランスが崩れるケースも多いです。

配偶者の失業・収入減により共働き前提の家計設計の崩壊があるパターンです。

また、離婚による世帯収入の激減、家族の病気や介護による就労困難というケースもあります。

子どもの就職失敗による扶養期間の延長という声も聞きます。

支出の増加

収入が減る一方で、支出は簡単には減らせません。むしろ増加することもあり、支出増加による生活費負担で借金というケースもあります。

ライフイベントによる避けられない支出増の例として教育費関係があります。

教育費破産と呼ばれることもありました。

子どもの進学費用、塾費用の負担が原因での借金も多いです。

大学の学費であれば年間50〜150万円、一人暮らしの生活費を負担するなら月10〜15万円、予備校費用も年間100万円以上はするでしょう。

次に介護費用の負担の声も大きいです。

親の介護費用が必要として、家計を圧迫する内容です。親自身に蓄えがない場合、子がこれを負担するとなると、収支はかなり厳しくなります。

在宅介護で月5〜10万円、施設入所で月15〜30万円などの費用が発生することも。

そうでなくとも介護用品・リフォーム費用で数十万〜数百万円の負担という事例もあります。

次に予想外の医療費により支出が増えたというケースもあります。

自身や家族の医療費増加です。

がん治療で保険適用外治療をすると年間100万円以上という事例もあります。

人工透析や歯科治療でインプラントなどもあると負担が増えるでしょう。

物価上昇の影響(インフレの実感)

2022年以降、急激な物価上昇が家計を直撃しています

食品・日用品の値上げ(平均10〜30%上昇)に賃金上昇が追いついておらず、実質賃金はマイナスと言われてもいます。そうすると、家計収支は以前よりも悪化することになります。

その他にも、光熱費の高騰、ガソリン代の高騰もあるでしょう。

加えて固定費である家賃の更新による値上げの動きも見られます。

デフレ下では家賃の値上げはなかなか認められにくかったのですが、インフレ化であれば、値上げが認められる事例も増えてくることが予想されます。

見えない支出の積み重ね(サブスクリプション地獄)

気づかないうちに膨らむ「見えない支出」としてサブスク課金もあります。

動画配信:Netflix、Amazon Prime、Huluなどの複数課金、

音楽配信:Spotify、Apple Musicなど

クラウドストレージ:iCloud、Googleドライブなど

アプリ課金としてゲーム、学習アプリなども整理しましょう。

デジタルなもの以外に、定期購入しているサプリメント、化粧品なども視覚化したほうが良いでしょう。

合計すると月2〜3万円になることも珍しくありません。

サブスク課金もあまりに高ければ浪費になりうる支出です。

これらの事情で支払いが滞ると、「借り入れを増やして返済に充てる」という悪循環に陥る場合もあります。しかし、まずは現状を整理し、解決策を探ることが大切です。

ただ、自己破産や個人再生など、裁判所を通じて借金を減らす場合、その理由を単純に生活費だというだけでは通用しません。生活費は広い概念のため、もっと詳しい説明が求められます。

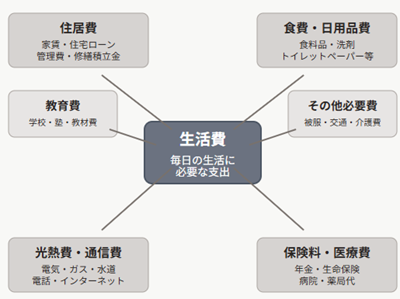

生活費に含まれる具体例

「生活費」とは、毎日の生活に必要な支出のことです。

一般的には下記のような項目が含まれるといえるでしょう。

住居費:家賃や住宅ローン、マンションの管理費・修繕積立金など。

食費・日用品費:食料品や洗剤、トイレットペーパーなどの日常必需品費。

光熱費・通信費:電気・ガス・水道代、電話・インターネットなどの通信費。

保険料・医療費:国民年金保険料や生命保険料、医療費(病院・薬局代)。

教育費:子どもの学校・塾の授業料や教材費など。

その他必要費:家族の被服費、交通費、介護費用など。

家庭によっては水道光熱以外にマイカーの維持費(ガソリン代・保険料)も必要です。

生活に直接必要とは言い難い「贅沢品」や「遊興費」(趣味・娯楽、過度な交際費など)以外のものを広く含むといえます。

裁判所が生活費と浪費を判断する基準

一言に生活費といっても、その中に浪費と指摘される可能性がある支出もあります。

食費は典型的な生活費ですが、外食費が多く高額な場合には浪費を指摘されることもあるでしょう。

自己破産手続きでは、裁判所に家計簿を提出し、収支状況を詳しくチェックされます。

裁判所は「申立人の支出が生活維持に必要な範囲内か」を重視し、過度な浪費がないかどうかを判断します。

一般的な生活費は許容されますが、収入にそぐわない高額な買い物やギャンブル、頻繁な外食・旅行などが「浪費」と見なされる可能性があります。

一般的な浪費としては、高級ブランド品の購入、毎月のようにブランド服を購入、高級時計のコレクションなどがあります。キャバクラの支出なども浪費とされやすいですが、仕事上必要な場合は考慮されます。

営業職で顧客との関係上必要な場合などは、職業上の必要経費として説明できることもあります。

過度な旅行・レジャーも指摘されやすいです。

明確な基準はないですが、収入に対する割合や、他の事件での平均的な支出額と比較して指摘されている印象を受けます。

浪費と判断されたら起こりうる影響

もし浪費と認定される支出があると、自己破産への影響が大きくなります。

浪費によって過大な債務を負ったり、財産を著しく減らすことは法律上の「免責不許可事由」に含まれており、免責(借金をゼロにする決定)を受けにくくなる可能性があるのです。

具体的には、借金の理由が浪費やギャンブルであった場合は「裁量免責」の判断が慎重になり、最悪は免責が認められないことも考えられます。

大きな浪費があった申立人には管財人が選任される「管財事件」となり、申立費用が高くなったり、手続きが長引いたりします。

ただし、神奈川県では浪費の程度が軽度であり、生活費がほとんどの場合を占めるような内容なら、裁判所は「同時廃止」の簡易な手続きで免責を認めることも多いです。

通常の生活費だけの支出であれば問題にならないといえるでしょう。

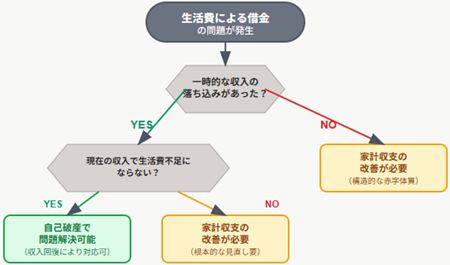

生活費を理由とする自己破産のポイント

通常の生活費が借金の原因であるという場合の問題は、現在の家計収支がどうなっているかです。

通常の生活費で借金をした場合、その時期の収入と、現在の収入が変わっていない場合、現在も赤字家計ということになります。この場合は、収支を改善しないと、今の借金をなくしても、同じ問題が起きてしまいます。

生活費が借金の原因であるという場合、一時的な収入の落ち込みにより生活費が不足して借金したものの、現在の収入であれば生活費不足にならないといえるなら、自己破産により問題解決ができるでしょう。

これに対し、収入の落ち込みもなかったのに生活費で借金したという場合には、家計収支の改善が必要になるでしょう。

家計収支の見直しポイント

まずは家計の収支を見える化しましょう。

自己破産申立てには申立前1~2ヶ月分の家計簿が必要になりますので、日頃から家計簿をつけておくと安心です。

収入と支出を洗い出し、支出は「固定費」と「変動費」に分けて整理します。

収入の把握:給与だけでなく、副業収入や配当、不動産収入なども含め、毎月の総収入を確認します。

固定費の見直し:家賃・住宅ローン、保険料、通信費(携帯・インターネット)、サブスク料金など毎月必ずかかる支出を確認し、節約できるものがないか検討します。

例えば、保険を見直したり、不要なサブスクを解約したり、家賃の安い部屋への引越しや住宅ローンの借換えを検討する方法があります。

変動費の節約:食費、光熱費、娯楽費などの見直しも効果的です。

外食から自炊に変更する、食材はまとめ買いする、電気・ガスはプラン変更するなど小さな工夫を積み重ねましょう。浪費とならない程度の交際費も計画的に。

収入アップの検討:残業や副業で収入を増やす、スキルアップによる転職も視野に入れます。政府や自治体の支援制度(高齢者・障害者の手当、住宅手当など)の利用も検討してみてください。

住居費:最大の固定費の実態

住居費は多くの家庭で最も大きな支出項目です。

一般的に収入の25〜30%以内が理想とされていますが、最近の都市部では40%を超えることも珍しくありません。

単に「家賃」だけでなく、共益費・管理費、駐車場費用、

更新料として2年ごとに家賃の1〜2ヶ月分がかかったり、火災保険料等が義務付けられている物件もあります。

その他、保証会社への支払いが更新時に加算される事例もあります。

持ち家の場合の隠れたコスト

「家賃がかからない」と思われがちですが、実際は住宅ローン以外に、固定資産税等の税金、管理費・修繕積立金(マンション)がかかります。

これらも築年数とともに値上がりする傾向もあり、インフレにより、大規模修繕時の一時金徴収もありえるものです。

その他、火災保険・地震保険や、リフォーム費用、外壁塗装、水回り交換、屋根修理なども考えておく必要があります。

住居費が収入の40%を超えている場合には、賃貸であれば、より安い物件への引っ越し(引っ越し費用との兼ね合いを計算)を検討したほうが良いでしょう。

持ち家の場合には、住宅ローンの借り換え等が選択肢となりますが、金利上昇局面ではなかなか選択肢がないのが実情です。

隠れた食費の実態

意識していない「ちょこちょこ買い」が家計を圧迫することもあります。

破産者や個人再生利用者の支出を見ると、コンビニでの「ついで買い」が多い人がいます。

コーヒーやお菓子、雑誌・タバコなどの細かい支出が重なっている人もいます。

カフェでの休憩も最近では値上げにより負担増となっています。

適正な食費の目安が、裁判所から出されているわけではありませんが、一つのヒントになるのが統計データでしょう。

家計支出の平均的な内容が統計でまとめられているので、自分の家計と比較してみると良いかもしれません。

なお、ジン法律事務所弁護士法人での取り扱いでは、

2人家族(夫婦)で、食費が月50,000〜70,000円

4人家族(夫婦+子ども2人)で月80,000〜100,000円

あたりの人が多いです。

子どもが小さいか高校生か等によっても変わりますが、このあたりの金額を大きく上回る場合には、補足説明を入れています。

教育費のよくある失敗パターン

教育費支出については、夫婦でも意見が分かれやすいところ。

「みんな行っているから」という理由での塾通いや、成果が出ないのに続ける習い事、兄弟間の不公平(上の子に使いすぎて下の子の分がない)などで支出が加熱しやすいです。

奨学金制度を利用する場合には、早めの情報収集をしておきましょう。

光熱費・通信費:見えない固定費の最適化

毎月当たり前のように支払っている固定費も、積み重なると大きな負担に。特に近年は値上げが相次ぎ、家計を圧迫しています。

節約の方法として食費等の変動費を減らすには限界があるので、固定費の削減を検討するほうが有効と言われます。

通信費の格安SIMを利用できる環境か、インターネット回線の選び方を検討する方法があります。

保険料の見直しも選択肢です。

自己破産を考える前にできること・弁護士相談のメリット

自己破産以外にも、支払督促を止めながら債務を減額する方法があります。

たとえば、任意整理(債権者との個別交渉)や個人再生(裁判所を通じて借金を大幅に減らす)などです。

浪費が原因で自己破産が難しい場合でも、個人再生や任意整理で返済額を圧縮できる可能性があります。

弁護士に相談すると、以下のようなメリットがあります:

督促・取り立ての停止:依頼する弁護士から債権者へ受任通知が入り、事実上、取り立て行為が禁止されます。電話や郵便での督促が止まり、精神的に大きく安堵できます。

返済の一時停止:手続き中は返済が事実上停止されます。つまり、毎月返済していた分のお金を生活費に回せるようになります。

手続きの迅速化:弁護士は必要書類の準備や申立書作成のノウハウを持っているため、自分で進めるよりも短期間で手続きが完了します。

神奈川県内での自己破産に関するのご相談は、以下のリンクよりお申し込みください。