相続財産破産

FAQ(よくある質問)

Q.自己破産でカーリースはどうなる?

自己破産を検討している方にとって、契約中のカーリース車がどうなるのかは大きな不安です。

この記事では、カーリースの契約構造、自動車ローンとの違い、受任通知後の車の引き上げ、残リース料の免責、自己破産後に車を使う方法について解説します。

今回の内容は、

- 自己破産後も仕事や生活で車が必要な人

- カーリース契約中に自己破産を検討している人

という人に役立つ内容です。

自己破産とカーリース

自己破産を検討しているが、現在カーリースで車を使っている。その車はどうなるのか。これが、破産手続きを相談しに来る方の中でも特に多い質問のひとつです。

結論から言えば、多くのカーリース契約は自己破産手続きの中で自動車ローンと同じ扱いを受けます。

受任通知が発送され、車は引き上げられます。ただし、契約の内容によって取り扱いが異なる場合があるため、まず「カーリースとは何か」という基本から整理する必要があります。

カーリースの契約構造を理解する

カーリースとは、リース会社が所有する車を、月額料金を支払って使用する契約形態です。

利用者はあくまで「借りている」立場であり、契約期間中、車の所有権はリース会社にあります。

一見、賃貸借契約(レンタカーや不動産の賃貸)に似ていますが、実態はかなり異なります。カーリースの契約期間は一般的に3年・5年・7年といった長期にわたり、その間の税金・車検・保険料などをまとめて月額に組み込む商品設計になっています。また、契約満了時に残価(残存価格)での買い取りオプションが付いている商品も多いです。

カーリース契約の基本

JALA(日本自動車リース協会連合会)は、自動車リースを「自動車を特定のお客様に、一定期間・一定の料金で賃貸すること」と説明し、利用者は「所有権は得られないが、購入した場合と同様に使用することができる」と整理しています。

つまり、カーリースの基本形は、所有者であるリース会社が車両を保有し、契約者は一定期間その車を排他的・継続的に使うという賃貸借です。同時にJALAは、自動車リースを「商品(自動車)」「金融(資金)」「維持管理費用」「税金・保険」などがパッケージ化されたシステム商品とも位置付けており、単なる物の貸し借りにとどまらず、資金調達・維持管理・税保険処理を包括した契約であることを示しています。

残価設定型リースの仕組み

カーリースの多くは「残価設定型」です。

車両価格から契約終了時の残存価値(残価)を差し引いた額を、契約期間で分割して月額リース料を算出します。

たとえば200万円の車を5年リースし、残価を80万円と設定すれば、差額の120万円が月額料金の基礎になります。

この残価部分は、契約期間が終わった後に利用者が買い取るか、車を返却するかによって精算されます。

残価は事前に確定しているため、万一リース期間中に車の市場価値が下がっても、リース会社はその差損リスクを負うことになります。

リース料の中に含まれているもの

月額リース料には通常、以下のコストが含まれています。

車両の減価償却分、自動車税・重量税・取得税などの税金類、自賠責保険料、車検費用(メンテナンスパックの場合)、そしてリース会社の金利相当分です。

このうち「金利相当分」が重要です。カーリース契約の月額料金には、リース会社が車両代金を立て替えることに対する対価として、実質的な金利が含まれています。これが、カーリースを「レンタル」ではなく「ローンに近いもの」として扱う根拠のひとつになります。

カーリースと自動車ローンの違い

自動車ローンでは、購入者がローン返済中も車の所有者になるケースと、完済まで所有権がローン会社(信販会社)に留保されるケースがあります。後者を「所有権留保」といいます。

カーリースでは、契約期間中の所有権は常にリース会社にあります。この点は自動車ローンの所有権留保と構造が似ています。

カーリース契約の法的性質は、民法上は「賃貸借」に分類されます。賃貸借であれば、借主(利用者)が破産しても、貸主(リース会社)は当然に契約を解除できるわけではなく、破産管財人が契約を継続するか解除するかを選択できる場合があります。

しかし、実態を見ると、カーリースは賃貸借の外形を持ちながら、経済的にはローンと同等の機能を持っています。

月額料金の中に金利相当分が含まれており、車両取得のための分割払いと実質的に変わらないのです。

この「ファイナンスリース」か「オペレーティングリース」かという区別が、破産手続きにおける扱いに影響します。

ファイナンスリースとオペレーティングリース

ファイナンスリースとは、リース契約の実態が金融(融資)に近いものを指します。

具体的には、①中途解約が原則禁止、②リース期間終了後に所有権移転や格安での買い取りオプションがある、③リース料総額が車両価格とほぼ同等、といった特徴があります。

オペレーティングリースは、純粋に「使用する権利」に対して対価を支払う形態で、中途解約が可能で、利用者は使った分だけ料金を払うというものです。

個人向けカーリースの大半はファイナンスリースの性質を持ちます。月額料金に車両価格の分割負担が含まれており、途中解約には高額な違約金が発生し、満了時に残価で購入できる仕組みになっている。これが、自己破産手続きにおいて自動車ローンと同様の処理を受ける根拠です。

自己破産手続きにおけるカーリースの扱い

受任通知の発送対象になる

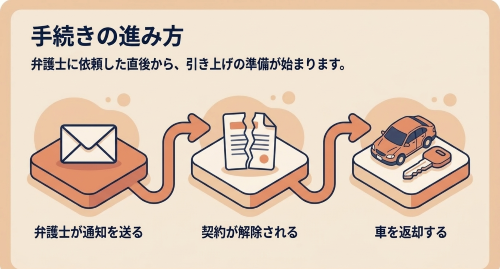

弁護士や司法書士が自己破産の依頼を受けると、まず「受任通知」を債権者に発送します。これは「今後の交渉窓口は代理人である私になりました。依頼者への直接の取り立てをやめてください」という通知です。

カーリース会社も、この受任通知の発送対象になります。

なぜか。カーリース契約は、利用者がリース会社に対して毎月の支払い義務を負っている契約です。支払いが滞れば、リース会社は損害を被る。この意味で、リース会社は「債権者」の立場にあります。

受任通知を受け取ったリース会社は、利用者への直接の督促を止めなければなりません。しかしそれと同時に、契約条項に基づいた対応を取り始めます。

債権者一覧表への記載

自己破産を申立てる際には、裁判所に「債権者一覧表」を提出します。これは、申立人が負っているすべての債務と、それぞれの債権者を一覧にした書類です。

カーリース会社は、この債権者一覧表に記載しなければなりません。記載漏れは問題になります。故意の記載漏れは免責不許可事由にも該当しうるため、リース会社を一覧表に含めることは必須です。

利用者の中には「カーリースはローンじゃないから書かなくていいのでは」と思う方もいますが、それは誤りです。リース料の未払い分はもちろん、将来発生するリース料(残リース料)も含めて、債権者一覧表への記載が必要になります。

契約の解除と車の引き上げ

受任通知を受けたリース会社は、契約上の期限の利益喪失条項に基づき、契約を解除します。

カーリースの契約書には一般的に「破産手続開始の申立てをした場合、または支払いが滞った場合は、直ちに契約を解除できる」という条項が入っています。

契約が解除されると、リース会社は車の返還を求めます。そして実際に車を引き上げに来ます。

車の所有権はリース会社にあります。利用者は返還を拒否することができません。受任通知発送から比較的短期間のうちに、車は引き上げられることになります。

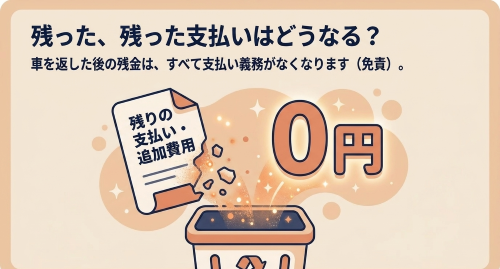

引き上げ後の残債務の扱い

車が引き上げられた後、リース会社は残存するリース料(残リース期間分の料金)と、車両の損傷や走行距離超過があれば追加費用を請求します。

この請求額が、自己破産における「リース会社への債務」として確定します。そしてこの債務は、他の借金と同様に、免責決定によって支払い義務が免除されます。

つまり、カーリースの残債務も、自己破産によって免責の対象になります。

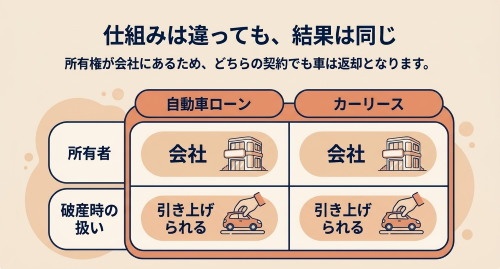

自動車ローンと同じ処理になる理由

ここまでの流れを整理すると、カーリースが自動車ローンと同じ処理になる理由が見えてきます。

自動車ローン(所有権留保付き)の場合、破産手続きでは以下のように処理されます。ローン会社への受任通知発送→ローン会社は所有権留保に基づき車を引き上げ→残債務は免責の対象。

カーリースも、構造は同じです。リース会社への受任通知発送→リース会社は所有権に基づき車を引き上げ→残リース料は免責の対象。

所有権がリース会社にある点、月額料金に金利相当分が含まれている点、中途解約ができない点、これらがカーリースをローン類似の取引として位置づけ、破産手続きにおいても自動車ローンと同じ扱いを受ける結果になります。

よくある疑問

「所有権がリース会社にあるなら、財産として取られるリスクはないのでは?」

この点は正しい理解です。カーリースの車は破産財団(破産者の財産)には含まれません。所有権はリース会社にあるため、破産管財人が換価処分する対象にはなりません。

ただし、車が使えなくなるという点では同じです。引き上げられた後は、新たなリース契約や購入ができなければ、車のない生活を送ることになります。

「任意整理でカーリースだけ残せないか?」

任意整理は、特定の債権者との間だけで返済条件を交渉する手続きです。他の借金は整理しつつ、カーリース会社とだけ和解して支払いを続ける、という選択肢を考える方もいます。

ただし、これが可能かどうかはリース会社の対応次第です。すでに大幅な延滞が生じている場合、リース会社が任意整理に応じず、契約解除と車の返還を求めてくることも少なくありません。また、他の借金を整理した後も毎月のリース料を支払い続けられる収入があるかどうかが、現実的な判断基準になります。

「カーリースをしていることを隠して破産できるか?」

できません。すべての債権者を債権者一覧表に記載する義務があります。リース会社を意図的に除外すれば、それは不正行為として免責が認められない原因になりかねません。正直に申告することが、手続きを適正に進める唯一の方法です。

自己破産後に車を使う方法

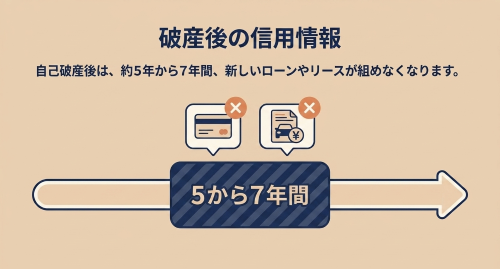

自己破産後も、車が必要な生活を送っている方は多くいます。仕事上どうしても必要、公共交通機関がない地域に住んでいる、といった事情がある場合、どうすればよいか。

自己破産後は一定期間、新たなローンやリース契約を組むことが難しくなります。信用情報機関に事故情報が登録されるためです(いわゆるブラックリスト)。この登録期間は概ね5年から7年とされています。

この期間中に車を持つ現実的な手段としては、現金での購入(中古車であれば数十万円から)、親族名義での購入と使用の承諾、短期レンタカーの活用、などが考えられます。

現金購入が最も確実です。破産後の生活再建の中で少しずつ貯蓄し、信用情報が回復するまでの間は中古車を現金で購入するという方法が、実際には最も多く取られています。

もっとも自己破産は財産を処分される手続きです。神奈川県では、20万円以下の自動車は残せる運用がとられていますが、破産管財人によるばらつきはまだ見られます。ここでいう自己破産後が、裁判所の破産決定後であれば、その後の取得財産は自分の財産になrますが、自己破産の依頼だけで、裁判所に決定が出ていない段階での購入だと、破産の処分対象になるリスクがありますので注意しましょう。

その他、安定した収入がある家族(配偶者等)が契約者となり、車両を購入、それを借りる形で車を共有する方法もあります。ただし、任意保険の被保険者範囲に注意してください。契約者(家族)だけでなく、実際に運転する本人も補償対象となるよう設定しなければ、万が一の事故の際に保険が下りないという致命的な事態に陥ります。

まとめ

カーリースを契約している状態で自己破産を申立てると、リース会社は債権者一覧表に記載され、受任通知の発送対象となり、車は引き上げられます。残リース料は他の債務と同じく免責の対象になります。処理の流れは、所有権留保付きの自動車ローンとほぼ同じです。

「カーリースはローンじゃないから手続きが違うはずだ」「所有権がないから問題ないのでは」という期待は、残念ながら実務とは一致しません。

車を失うことは生活への影響が大きく、それを理由に破産手続きをためらっている方もいます。しかし、借金を抱えたまま生活を続ける苦しさと、手続きを経て生活を立て直す可能性を比較したとき、早期に専門家に相談することが結局は最善の選択になることがほとんどです。

最近は、ジン法律事務所弁護士法人でもカーリースを含む債務整理が増えてきています。カーリース事業がそれだけ増えているのでしょうね。

カーリースを含めたの自己破産のご相談は、以下のリンクよりお申し込みください。