自己破産ケース

ケース紹介

ケース紹介254 Rさんの事例

40代 /男性 / 会社員

借入の理由:ギャンブル

横浜市在住の40代男性からの相談で破産管財人から免責不許可意見が出されるというケースがありました。

自己破産手続きにおいて破産管財人から「免責不許可意見書」が提出されるケースもあります。

この意見書は、借金の免除を認めるべきでないとする管財人の判断を示すものです。

浪費やギャンブル、財産隠匿などの免責不許可事由に該当する行為があった場合に提出されますが、適切な対応により裁量免責を得られる可能性もあります。

本記事では、免責不許可意見書の内容から対処法まで、専門的な視点で詳しく解説します。

この記事は、

- ギャンブル、浪費で借金が払えない人

- 破産管財人から免責不許可意見書を提出された破産者

という人に役立つ内容です。

免責不許可意見とは

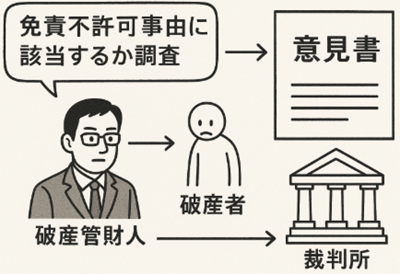

免責不許可意見書とは、自己破産手続において破産管財人が「借金の免除(免責)を認めるべきでない」とする意見を裁判所に提出する書面です。

自己破産では、裁判所から「免責許可決定」を得られれば借金返済義務が免除されますが、この免責制度は本来、真に困窮した誠実な債務者に経済的再生の機会を与えるためのものです。

そのため、破産法は「積極的に不誠実な行為」をした破産者には免責を与えるべきでないと定めており、具体的に挙げられた行為に該当する場合は免責不許可事由として免責を許可しないことが可能になっています。

破産管財人は、破産者の行為がこの免責不許可事由に該当するか調査し、該当すると判断した場合には「免責を認めないでほしい」という意見書を裁判所に提出するのです。

免責不許可事由とは

免責不許可事由とは破産法第252条第1項各号に列挙された「免責(借金の帳消し)を認めてもらえない原因」のことです。

免責不許可事由がある場合、裁判所が「免責を相当でない」と判断すれば免責許可は下りず、借金はその後も支払義務が残ってしまいます。

よくある免責不許可事由(浪費・ギャンブル・偏頗弁済など)

免責不許可意見書が提出される背景には、破産者の行為が法律で定める免責不許可事由に該当していることがあります。代表的な免責不許可事由を解説します。

浪費やギャンブルによる借金

収入に見合わない高額な買い物を繰り返したり、競馬・パチンコなどのギャンブルや一発勝負の投機で多額の借金を作ってしまった場合です。

例えばオンラインゲームへの過度な課金、毎晩の飲酒による散財、株やFXの無謀な投資などは「浪費または賭博その他の射幸行為」による借金とみなされ、不誠実な債務増大行為として免責が認められにくくなります。

財産の隠匿や不当に価値を下げる行為

自己破産では原則として所有財産を処分し債権者に公平に配当します。

しかし、破産直前や手続中に自分の財産を隠したり、わざと安値で他人に譲渡したりすると、本来債権者に配当されるはずのお金が減ってしまいます。

例えば「自宅や車を破産申立直前に第三者に売却する」「保険を解約して現金化する」「価値ある物を家族に名義変更する」といった行為は、債権者を害する目的で財産を不当に減少させたと評価された場合、免責不許可事由に該当し得ます。

ただし、生活費確保のためやむを得ず売却した場合など悪質な意図がなければ直ちに問題とはなりません。

売却を考えるなら、適正価格での処分であることを証明できるように相見積などを取得し、資金の動きを記録しておく必要があるでしょう。

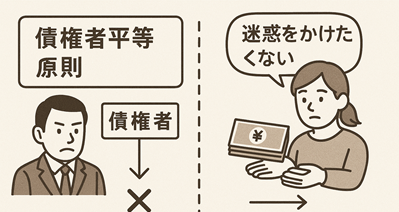

特定の債権者への偏頗弁済(へんぱべんさい)

自己破産では債権者平等の原則があり、一部の債権者だけを特別扱いして返済すること(偏頗弁済)は禁止されています。

例えば家族や友人など親しい人にだけ「迷惑をかけたくない」と破産直前に借金を返してしまうケースが典型です。

約束通りの返済期日どおりであれば問題ありませんが、本来返さなくてもよい状況で特定の相手にだけ返済するのは不公平な扱いとなり免責不許可事由となります。

返済能力を偽っての借入れ・無謀な借金

返済の見込みがないのにあるかのように装ってお金を借りる行為も問題です。

たとえば、既に支払い不能なのに「収入がある」と虚偽申告して新たなローンを組んだり、「どうせ破産するから」と破産目前にクレジットカードで現金化目的の買い物をするような行為は「詐術を用いた信用取引」「不当な債務負担行為」とされ、免責が認められにくくなります。

裁判所への虚偽申告

破産申立ての際には債権者一覧表(借入先と借金額のリスト)や財産目録等を提出しますが、そこに嘘の記載をした場合も免責不許可事由です。

意図的に特定の債権者を隠したり、存在しない借金を書いたりする行為が該当します。

ただの記入ミスや記憶違いであれば免責不許可事由にはなりませんが、間違いがあればその経緯を丁寧に説明する必要があります。

帳簿や財産に関する書類の隠蔽・改ざん

自営業者や会社経営者の場合、決算書や帳簿類を隠したり偽造した場合が該当します。

個人の場合でも通帳や保険証券、家計簿など財産状況を示す資料に手を加えて提出すると、正確な財産把握ができず手続を妨げるため免責不許可事由となります。

裁判所・管財人の調査への非協力

破産者には裁判所や選任された破産管財人の調査に誠実に協力する義務があります。そのため、調査で嘘をついたり説明を拒んだり、管財人との面談を無断欠席したりする行為は手続を妨害するものとして免責不許可事由になります。

たとえば「重要な財産を意図的に申告しない」「裁判所の免責審尋(面談)に出席しない」といった行為は非常に心証が悪く、免責が許可されない可能性が高まります。

過去7年以内の破産経験

以前に免責を受けたことがある人が、7年以内に再び自己破産を申し立てた場合も免責不許可事由に該当します(※破産法252条1項10号)。短期間で繰り返し破産するのはモラル上問題があるためで、法的には「7年以内の再度の免責申立て」は原則認められません。

7年以上経過していれば再申立て自体は可能ですが、過去の破産歴は必ず申告しなければならず、裁判所の免責判断にも影響します。

以上のような行為に該当すると破産管財人は免責不許可事由として報告・意見提出を行い、裁判所も免責許可を慎重に判断することになります。

免責不許可事由が複数重なるほど状況は重く受け止められますので、破産を検討する段階で心当たりのある行為は弁護士に相談し対策を考えることが大切です。

破産管財人の役割と意見書

破産管財人は裁判所に選任された弁護士で、破産手続において債務者(破産者)の財産を管理・換価配当するとともに、破産者の行為を調査して免責を許可してよいか意見を述べる役割を担います。

管財人は破産者と面談し、これまでの借入経緯や浪費・ギャンブルの有無、現在の生活状況、今後の生活再建の意欲などを詳しく聴き取ります。

また、免責不許可事由が疑われる場合には、破産手続開始決定から最初の債権者集会(約3か月後)までの期間を利用して、破産者の郵便物をチェックしたり家計簿の提出を求めたりして、財産隠しがないか・生活態度に改善が見られるか等を総合的に調査します。

こうした調査の結果、破産者に免責不許可事由が「ない」と判断されれば、管財人は「免責相当(免責を許可して良い)」との意見書を提出します。

一方、免責不許可事由が「ある」場合には、その内容と事情を報告した上で「免責を許可すべきではない」との意見書(免責不許可意見書)を裁判所に提出するか、不許可事由があるものの裁量での免責が相当という意見書を出すことになります。

免責不許可意見書には、該当する法定事由や不許可に相当すると考える理由が具体的に記載され、かつ、裁量免責すらも認めるべきでない理由が書かれるのが通常です。

破産管財人の意見は裁判官の判断にも大きく影響します。

免責許可を最終判断するのは裁判所ですが、管財人は中立的立場から詳細に事実を調査しているため、その意見書の重みは小さくありません。

したがって、破産者としては管財人に対して誠実に協力し、できる限り有利な意見(免責相当との意見)を得られるよう努めることが肝要です。

意見書提出後の裁判所の対応とその傾向

破産管財人から免責不許可意見書が提出された場合、裁判所は免責許可決定を出す前に慎重な審理を行います。

具体的には、裁判官が破産者本人から事情を直接聞き取るための「免責審尋(めんせきしんじん)」という手続きを実施します。

免責審尋は、債権者集会期日に開かれます。そのため、破産管財人や債権者も出席し、それぞれ免責についての意見を述べる機会が与えられるのが通常です。

裁判官は、この審尋で破産者・管財人・債権者の意見を一通り聴取した上で、免責を許可するかどうか最終判断する流れです。

裁判所の対応の傾向としては、免責不許可事由がある場合でも直ちに免責不許可とせず、破産者の現在の反省状況や更生意欲を重視して判断するケースが多いのが実情です。

実務上、免責不許可事由に該当する事実があっても、その不誠実さ・悪質さが特に著しい場合を除き、裁判所は裁量によって免責を許可することが多いです。

もっとも、以前は、不許可事由があっても、破産手続きに誠実に対応していれば裁量免責がもらえたものの、最近の個別事例や相談を見ると、免責不許可の意見を出す破産管財人が増えたという印象があります。以前は、「財産隠しや虚偽説明など破産犯罪に近い行為」で不許可になる印象でしたが、最近では、浪費・ギャンブルなどの不許可事由でも危ない事案が見られます。

実際に不許可になってしまったという相談もありましたが、もう少しうまくやれば許可されたように感じ、破産管財人も厳しいなぁと感じる事案でした。

裁量免責の可能性と判断基準

裁量免責とは、免責不許可事由がある場合でも裁判所の裁量(判断)によって免責を許可する制度です。

破産法第252条第2項で規定されており、裁判官は「破産に至った経緯その他一切の事情」を考慮して「免責を許可することが相当」と認めれば、例え法定の免責不許可事由があっても免責許可決定を出すことができます。

裁量免責が認められれば、その破産者は免責不許可事由に該当する行為をしていても借金の免除が受けられるわけです。

これは、先述のように免責制度の目的があくまで破産者の経済的更生にあり、「積極的な悪意に基づくものでない限り救済すべき」という考え方が実務上強いことを反映しています。

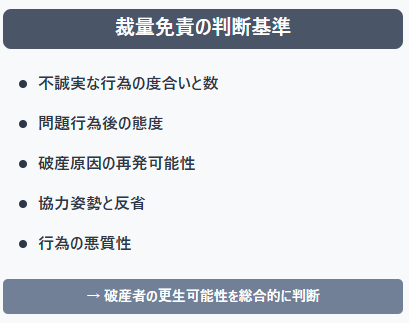

裁量免責が認められるか否かの判断基準として、裁判所は以下のようなポイントを総合的に考慮するとされます。

不誠実な行為の度合いと数

免責不許可事由に該当する行為が一つだけでなく複数ある場合、誠実さを欠く程度が大きいと判断されます。

たとえば「浪費も偏頗弁済も行い、さらに虚偽申告もあった」というように不許可事由が重なるケースでは、裁判所が裁量免責を与えるハードルは高くなります。

問題行為後の態度

破産手続開始後(申立て後)に新たな借入れや問題行為をしていないかも重要です。

免責審理中にもかかわらず手続期間中に再度借金をしたような場合、「せっかく免責を与えても更生できない」と見られ、免責は非常に認められにくくなります。

逆に、申立後は一切新規借入れをせず質素に生活しているなら評価はプラスになります。

破産に至った原因の再発可能性

過去に同じ理由で破産していないか、また今後同じ過ちを繰り返さない見込みがあるかも判断されます。

例えば「前回もギャンブルで破産し二度としないと誓ったのに、またギャンブルで多額の借金を作った」ような場合、再発の可能性が高いと判断され免責は極めて難しくなります。

一方今回が初めての破産であり、原因も特殊事情に起因する一過性のものなら考慮されます。

破産者の協力姿勢と反省

破産手続を通じて管財人や裁判所に真摯に協力しているかは最大の考慮要素です。

財産開示や事情説明に誠実に応じ、自発的に反省・改善の姿勢を示していれば「更生の見込みあり」と評価されます。逆に管財人の調査に非協力的であったり、審尋でも反省が見られない態度だと「手続を阻害している」と判断され、裁量免責はまず期待できません。

行為の悪質性(違法性の有無)

免責不許可事由に該当する行為の中でも、刑事罰に問われかねないレベルの悪質な行為(例えば資産の意図的隠匿や虚偽証言など破産犯罪に該当する行為)があった場合、裁判所は懲罰的観点から免責を許可しない傾向が強いです。

「明らかに社会正義に反する重大な不正」があると評価されると、どんな事情を酌んでも免責は相当でないと判断されるでしょう。

要するに、裁量免責が認められる鍵は「破産者が真に更生できるか否か」です。

裁判所は過去の行為そのものだけでなく、「その後の取り組み」や「更生への意欲」を重視します。

免責不許可事由があっても、破産者が真摯に反省し生活態度を改めていれば「今回免責を与えれば立ち直れるだろう」と判断されやすい一方、反省なく状況が改善していなければ「免責を与える意味がない」と判断されてしまいます。

裁判所での対応方法(反論書の提出、免責審尋への備えなど)

破産管財人から免責不許可意見書が提出された場合、破産者としては裁判所に対しできる限り有利な事情を伝え、免責許可を求める対応をとる必要があります。

書面による意見・反論の提出

管財人の意見書の写しは通常破産者にも提示されます。

その内容を踏まえ、事実関係で訂正すべき点や情状酌量を訴えたい点があれば、破産者側から書面(意見書・上申書)を提出することを検討しましょう。

意見の内容が単に債権者の感情的非難に過ぎない場合は下手に刺激せず黙って裁判所の判断に委ねる方がよいケースもありますが、具体的な法律上の主張(例:「○○という浪費をしている」等)がある場合には誤解を解く資料を添付したり事情を説明したりして適切に反論することが大切です。

たとえば「浪費と指摘された支出について、実は療養のために必要な出費だった」等の正当な理由があれば書面で説明します。

なお、自身に不利な事実であっても最初から申立書等で正直に申告していた内容について債権者や管財人から指摘を受けた場合、改めて反論せずとも裁判所は織り込み済みで判断することが多いです。

最初から真実を開示していれば、意見書が提出されても慌てず落ち着いて対応できます。

免責審尋での対応

免責審尋(裁判官との面談)の場では、とにかく誠実に説明し反省の態度を示すことが肝心です。

裁判官から「なぜこのような借金を負ったのか」「今後どう更生するつもりか」といった質問がされますので、事前によく答えを準備しておきましょう。

ポイントは事実関係を偽らず丁寧に説明すること、そして深く反省している姿勢を明確に示すことです。

具体的には「浪費やギャンブルに走った原因」「家族や周囲への影響」「現在その問題行為を断つために取り組んでいること」を自分の言葉で正直に話します。

裁判官は破産者本人の口から語られる反省の言葉や今後の生活再建プランを注視しています。

「二度と繰り返さない」「更生するために努力している」という決意が伝われば、免責許可を得られる可能性は高まります。

反対に言い訳ばかりしたり責任転嫁する態度は逆効果です。緊張する場面ですが、弁護士にも同席をお願いできるので助言を受けつつ真摯に臨みましょう。

必要資料の提出

裁判所や管財人から追加で資料提出を求められた場合(例えば家計収支表の継続提出や、浪費を裏付ける資料など)、迅速かつ正直に提出します。不足の書類があれば「出せない事情」をきちんと説明し、決してごまかしたり放置したりしないことです。誠実な対応の積み重ねが裁判官の心証改善につながります。

このように、免責審尋までの対応では「事実の説明」と「反省の表明」が二本柱となります。

特に「もう免責は無理だ…」と自暴自棄になるのは禁物です。実際にはギャンブルや浪費が原因の人でも、正直に事情を説明し深く反省すれば免責が認められる可能性は十分にあるからです。最後まであきらめず、自らの言葉で誠意を示しましょう。

弁護士によるサポートの重要性

免責不許可意見書が提出されるようなケースでは、弁護士のサポートが極めて重要です。

経験豊富な弁護士であれば、免責不許可事由が問題となる破産案件においてどのように対処すべきか熟知しています。

事前対策と申立方針の立案

弁護士に相談すれば、破産申立て前の段階で「自分のケースは免責不許可事由に該当しそうか」「裁量免責の見込みはあるか、どの程度か」を判断してもらえます。

仮に免責不許可事由がありそうな場合でも、弁護士と相談の上で最初から事情を包み隠さず申立書に記載し、裁量免責を見据えた手続きをとることが可能です。

例えば浪費やギャンブルがあった場合、その詳細と反省文を申立段階で提出しておく、偏頗弁済をしてしまっている場合は弁護士を通じて受け取った相手に返還してもらい清算する、といった対処も考えられます。

最初に正直に申告しておけば、後から債権者や管財人に指摘されても不利が最小限で済みますし、裁判所からの心証も改善します。

管財人・裁判所対応

弁護士は破産管財人とのやり取りや裁判所提出書類の作成をサポートします。

管財人から追加質問や資料提出要請があった際も、弁護士が窓口となって迅速・的確に対応することで破産者の協力度合いを示すことができます。

また、裁判官に提出する意見書や上申書を作成する場合も、法律の観点から過不足ない内容になるよう弁護士が助言します。どういった事情を強調し、どのように反省を表現すれば裁判所の心証が良くなるか、過去多数の事例を知る弁護士だからこそ適切なアドバイスが可能です。特に、裁判所や破産管財人の言動から、どのような点がポイントなのか把握するには、できれば地元の弁護士の方が良いと考えます。

例えば、「ギャンブル依存について専門医の診断書を添付する」「家計簿を詳細につけはじめ改善の跡を示す」「浪費の原因となった家族事情を説明する」等、ケースに応じた戦略を立ててくれるでしょう。

免責審尋への同行とフォロー

免責審尋当日も、代理人弁護士がいれば同席して心強い味方となります。

裁判官からの質問に対しパニックになってしまった場合フォローしてもらえますし、事前に想定問答集を作ってリハーサルしておくことで冷静に話せるよう指導もしてもらえます。

弁護士は裁判所とのパイプ役でもありますから、破産者本人が伝えきれなかった有利な事情を代弁してくれる場面もあります。

万一免責不許可決定となった場合の対応

残念ながら裁判所が免責不許可の決定を下した場合でも、終わりではありません。

弁護士は迅速に即時抗告(高等裁判所への不服申立て)を提起し、高等裁判所での救済を図ります。

高等裁判所では破産者の生活状況や更生可能性について改めて判断され、一審で免責不許可だった事案が抗告審で免責許可に覆る例も少なくありません。

専門家のサポートなく自力で抗告手続きを行うのは困難ですので、免責不許可となってしまった場合こそ弁護士の力が必要です。

破産管財人が免責不許可意見を出した事例

2回目の自己破産、前回と同じくギャンブル・投機での借金をしてしまったという内容でした。

7年以上前に自己破産をしたことがあるとのことでした。パチンコとFXで作った借金とのことでした。

メルペイの後払いを利用するようになったことが始まりでした。

その後、クレジットカードを作成し、日用品の購入に使用するように。そのまま複数のカードを作成。

その後に新型コロナ感染症流行。緊急事態宣言で外出ができなくなり、家でできる娯楽をさがし競輪などのギャンブル、FXをするように。

この時期に、オンラインでのギャンブルで借金を増やしたという相談は相当にありました。

当初は、手持ち資金の範囲内で行っていました。ただ、負けが続き、手元資金が不足すると、クレジットカードで入金し、リボ払いを利用するようになりました。

副業で返済するも、その後に副業収入も減少。

くわえて、副業収入について確定申告などをしていなかったことから、税務調査が入り、所得税と住民税を追納しなければならない見込みに。

自己破産の依頼がありました。

借金額は、900万円以上というものでした。

裁量免責への申立

申立時には意見書を作成しています。

債務の形成に、ギャンブルとFXが関係していることは否定しがたいです。

もっとも、これら行為を行っていた当時、それなりの副業収入があり、債務額は返済ができない金額ではありませんでした。

副業の需要減がなければ返済を継続できていた可能性は十分にあり、著しく悪質とは言えないと考えます。

なお、破産歴については、免責から7年が経過しており、免責不許可事由に該当しない点を強調。 返済が困難となって以降、ギャンブルとFXを行わずに、収入の範囲内で納税し、生活をしている点を指摘しました。

また、過去の破産の原因は、本件と同じくギャンブルとFXではあるものの、免責から8年近くの間これらの行為を行っておらず、いったんは解消されたとみるべきであると主張しました。

管財人面談

破産管財人と面談しましたが、同じ理由での2回目の自己破産ということで、免責については厳しい意見を持っていました。

以前の自己破産の内容を調査する必要があるとのことで、当時、依頼した弁護士や破産管財人が誰であるのかの報告を求められました。

残っている資料は提出するなどしています。また、反省文も提出しています。

債務を形成した主たる要因は、前回がFXであるのに対して、今回は競輪と異なると考えられる点などを考慮してほしいと主張しました。

負債額については前回よりも増えているものの、収入も前回より増加している点もありました。

収入に対する債務の比率の低下なども主張しています。

医者の診断

受任通知後はギャンブルを止めることができていたものの、破産管財人の意見は厳しいものでした。

同じように外出できない環境に置かれた場合、再発リスクがあるのかを確認するためにも、病院での診察を受けました。

受診したところ、病的賭博の診断を受け、ギャンブル依存症によるものであることが推認されました。

その後、毎週の集団認知行動療法を受けたのち、医師による指導面接(個別精神療法)を受けるなど、治療を継続。

治療によりギャンブル依存症の改善が図れるのであれば、破産者の経済的再生が見込まれます。

なお、破産管財人からは、免責不許可になっても個人再生による救済が可能ではないかとの指摘もありました。

しかし、依頼者の職場では、人員削減が行われることが想定されたため、この点の報告をしています。

免責不許可直後に失業し、個人再生の申立ができないといった可能性も想定されます。

そのため、現時点における免責不許可は、破産者の経済的再生を妨げることとなりかねません。

破産管財人による不許可意見

第1回の債権者集会において、破産管財人は免責不許可が相当との意見書を出してきました。

破産者が前回の破産手続から10年も経過していない時期に再度の破産申立てを行った事案である点を強調。

前回の破産手続では、FXによる投機的取引が主たる原因。

本件破産においては、前回と同様のFXに加え、新たに競輪による債務形成が主たる原因となっている点を指摘。

破産者の射幸行為は前回の破産手続に比して深刻化しており、また、免責不許可事由にあたることは当然として、裁量 免責も相当とは言えないものと判断したとの意見でした。

申立自体は、前回の免責から7年が過ぎているものの、前回の免責確定後7年以内という極めて早期の段階で、再びギャンブル等を開始し、同確定後10年以内に本件破産手続開始、免責申立をなしている点を強調。

前回の破産手続における反省が全く活かされていないことを如実に示すものであるとしています。

さらに、前回破産の原因となったFXに加え、新たに競輪を開始することでギャンブル等の手段を多様化させている点も指摘。

車券を購入した日数も月ごとに換算すると平均20日前後に及ぶなど、多頻度である点も重要視される必要があるとしています。

射幸性・依存性が前回以上に深刻化していると認定。

本業としての収入があれば、生活は十分に可能であり、副業を行う必要性などない。副業を行わざるを得なかったのは、 まさに射幸行為を主たる原因として発生した債務の弁済に充てるためであり、副業の収入の減少により破産に至ったという破産者代理人の主張が仮に一部正しかったとしても、射幸行為が破産の主要な原因であったとの認定に揺らぎがないとの厳しい意見が出されました。

依存症治療の受診については、破産手続開始決定後破産管財人から免責不許可の可能性を示唆された後にようやく行われたものに過ぎないとも指摘。 このような対応は、破産者の自発的な更生意思の表れとは認められず、むしろ免責許可を得るための形式的な行動と評価せざるを得ないと言及しています。

再び不許可意見

続行された債権者集会でも、破産管財人は補充意見書を提出し、不許可意見でした。

・免責確定から7年をおかずして再開していること

・本件破産手続きで調査の対象となった賭博射幸行為は、新たに競輪が加わっている等前回に比して質的量的に悪化していることを強調。

副業収入があったことの主張に対して、副業の収入に頼らなければ賭博射幸行為を継続できなかったという事実そのものが本業だけでは同行為を継続できなかったことの裏返しであると指摘し、収入が不安定である副業収入において、「副業収入が減少する前」という前提条件を提示すること自体が不合理との意見でした。

ここは評価が分かれるところですね。

再度、続行してもらいました。

陳述書を提出

通院等の状況も進んできたので、改めて本人の陳述書を提出。

医師の所見についての報告をします。

診察の際、主治医の先生から、今回破産に至った原因である競輪は病的賭博の影響によるものであると言われたとの報告書面を提出しています。

約10年前にギャンブルを原因として自己破産をしており、そのときから病的賭博であったと考えられるとの話がありました。

病的賭博は、寛解することはあっても、完治はしないとのこと。

そのため、このたび免責後にもかかわらず、多重債務に陥るようなギャンブルを行ってしまったことは、寛解していた病的賭博が再発したためと考えられると指摘されていました。

当初は娯楽の1つという感覚でしたが、次第にその楽しさにのめり込んでしまい、またコロナ禍という特殊な状況下で、他の娯楽の選択肢が限られていたこともあって、徐々に投票額が増えていきました。

管財人面談後の治療になった点についても、管財人からメンタル面の問題を聞かれ、申立代理人から不調があるのであれば治療すべきだと言われたことでした。

タイミング的にやむを得ないことを伝えています。

追加の財団組入

管財人の引き継ぎ予納金として一般的な20万円のほか、追加での組入をしています。

免責調査型の破産管財手続きができる前は、自由財産から一部を破産財団に組み入れて免責をしてもらうことが実務では多く行われていました。

制度が変わってから、このような追加組入はあまり行われていなかったのですが、最近、裁量免責が微妙な事案では、このような運用を再開することも出てきているという印象です。

裁量免責の意見書へ

最終的に破産管財人からは裁量免責相当という意見をもらうことができました。

破産者の射幸行為は前回に比して頻回に及び、またその掛け金も多額にわたっていることは明らかであるが、破産者代理人弁護士が述べるように、回収金額との対比からすれば、射幸行為によって失われた財団はそれなりに減縮されたということはいえると言及。

破産者の収入との関係でも、当該射幸行為が支払不能の原因に直結したとは言い切れない事情もあり、この点においても、破産者代理人の説明には一定の理由があるということができると指摘。

加えて、破産者自身、自らの射幸性向の深化を自覚し、医療的対応により、更生を図ろうとしていることは一定の評価に値するし、追加財団組み入れが行われたことも、積極的な事情として評価。

これにより裁量免責相当との意見が出されました。

裁判所も破産管財人意見と同じく裁量免責許可と判断しました。

破産管財人が免責不許可の意見を出したままだと、不許可決定、高裁でも維持されるリスクも相当に高いです。

不許可意見の場合には、集会期日を続行してもらい、何とか管財人の意見が変わらないか動いた方が良いでしょう。

不許可意見が出されても可能性はまだある、という事案として紹介しておきます。

免責不許可事由がある人の自己破産相談・依頼も増えています。ご相談は無料で受け付けています。

以下のボタンよりお申し込みください。