よくある質問

FAQ(よくある質問)

Q.自己破産での免責とは?

自己破産での免責とは、借金の支払い義務がなくなることです。

読み方は「めんせき」と読みます。

責任を免れるという漢字ですので、借金の責任である支払い義務がなくなるというものです。

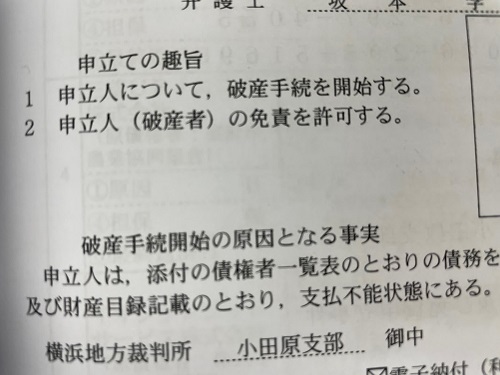

免責の申立手続は別

破産法では、破産手続きと免責手続きは別手続きになっています。

そのため、理論的には、自己破産の申し立ての際には、免責許可の申し立ても別にする必要があります。

とはいっても、実務上は、自己破産と免責を同時に申し立てすることがほとんどです。

そのため、あまり申し立てについては意識されていないのが通常です。

裁判所などで交付されている自己破産申立書の書式でも、免責の申立が同時にできるような書式になっています。

免責こそが自己破産をする理由

免責には、借金の支払い義務をなくすものという意味があります。

この免責許可決定をもらえなければ、自己破産をしても、借金の支払い義務が残ることになります。

これでは、自己破産をする意味がほとんどないことになってしまいます。

そのため、この免責許可をもらうのが、自己破産申し立ての最終ゴールとなります。

保険の免責とは全く違う意味

免責という言葉では、その他に保険等の免責金額の場面で出てきます。

保険の場合の免責というのは、保険会社側が責任を免れるものです。保険が免れるので、一定の金額までは、自己負担しなければならないという制度です。

「この保険では免責金額が5万円です」という場合、5万円は自己負担、それを上回る損害が出た場合には、保険金がおりるという仕組みです。

免責金額がない保険となると、保険会社側の負担が増えるので、その分だけ保険料が高く設定されていたりします。

保険の免責と、自己破産の免責とは全く違う話ですので混同しないようにしてください。

免責許可決定は、破産決定の後に出される

自己破産での免責手続きは、破産の決定が出た後に、進められることになります。

自己破産のゴールである免責許可決定は、破産決定が出た後のものです。

自己破産手続きでは、破産決定と、免責許可決定の2つの決定をもらうことが目的となります。

破産決定よりも前に、免責の許可決定が出る事はありません。

免責不許可事由がなければ許可される

免責の手続きについては、免責不許可事由がなければ、免責許可が出ることになっています。

そこで、免責不許可事由があるかどうかを審査するのが免責手続きとなります。

免責不許可事由がある場合には、直ちに不許可になるわけではなく、裁判所の判断で、裁量で免責することもできます。

裁量免責と呼ばれるものです。

自己破産手続きでの免責許可率は非常に高く、よほどのことがない限り、不許可になる心配は必要ありません。

誠実に、自己破産手続きに向き合っていれば最終的には許可されることがほとんどです。

免責不許可事由とは何か

免責不許可事由は、破産法252条1項各号に書かれています。

これは、限定列挙と呼ばれ、ここに書かれた事情がなければ、免責は許可されます。

破産法252条1項「裁判所は、破産者について、次の各号に掲げる事由のいずれにも該当しない場合には、免責許可の決定をする。」

実務でよく指摘されるのは、

- 不当な財団価値減少行為

- 不当な債務負担行為・不利益処分

- 不当な偏頗弁済

- 浪費等による財産減少・債務負担行為

- 詐術による信用取引

- 説明義務違反

- 7年以内の申立

あたりでしょう。

財産隠し

不当な財団価値減少行為とされるのが、財産隠しのようなケースです。

債権者を害する目的で、支払不能後に破産財団に属し又は属すべき財産を費消・第三者に贈与又は廉価処分した場合とされています。

破産管財人に財産を隠して引き継がないような隠匿行為も含まれます。

これが発覚すれば、免責不許可になってしまうので、絶対に避けましょう。

換金行為

著しく不利益な債務負担行為・不利益処分とされるのは、破産手続の開始を遅らせる目的で、支払不能であることを知りながら、著しく不利益な条件で債務を負担した場合や信用取引で商品を購入して著しく不利益な条件で処分した場合です。

実務上、問題になることが増えた換金行為がここに含まれます。

クレジットカード等で購入したチケット、商品を安く処分し、現金化する換金行為です。

換金行為がある場合には、その時期がいつなのか、どれくらいの処分額だったのか等、状況を説明する必要があります。これにより、破産手続きの開始を遅らせる目的だったか、著しく不利益な条件だったかなどの要件を満たすのか認定されていくことになるのです。

著しく不利益な債務負担として、ヤミ金からの借り入れが挙げられるケースもありますが、ヤミ金の場合には、支払い義務がないことから、そもそも債務でないという主張も可能と考えられます。

偏頗弁済

不当な偏頗弁済も免責不許可事由となります。

特定の債権者に特別の利益を与える目的、又は他の債権者を害する目的で、弁済や担保供与などの偏頗的行為をした場合です。

親族にだけ返すなどの行為は、ここに該当しますので、NGです。

偏頗弁済があると、別に破産管財人から否認権の行使によって取り戻すかどうかも検討されます。

弁済が取り消されるほか、免責が不許可となるリスクがある行為ですので、ご注意ください。

浪費、ギャンブル

浪費、賭博、射幸行為による著しい財産減少・債務負担行為が免責不許可事由とされています。

裁判例上、「浪費」とは、破産者の地位、職業、収入及び財産状態に比して通常の程度を超えた支出をすることとされています。支出については、必要性、相当性を検討することになります。

「賭博その他の射幸行為」には、競馬、競艇、競輪、パチンコなどのギャンブルのほか、先物取引、FX取引、バイナリーオプションなどの投機的取引が含まれます。

なお、これらの行為によると著しい財産減少や過大な債務負担という記載ですので、これらの行為があっても、収入の範囲内で借金と関係がない場合には、免責不許可事由にはなりません。

詐術

詐欺的な借り入れなどです。詐術による信用取引と条文には書かれています。

破産手続開始申立ての日の1年前から破産手続開始決定があった日までの間に、支払不能であることを知りながら、氏名等や負債額・信用状態などについて、相手を誤信させて借入れをしたり、信用取引をしたりして財産を取得した場合が、ここに該当します。

年収書類を偽造して提出するようなケースは、ここに該当するといえるでしょう。

詐術については、積極的な言動以外に、消極的な態度でもこれに該当するとする裁判例もあります。

虚偽説明

裁判所による調査に対して説明を拒んだり虚偽の説明をしたりすると免責不許可事由となります。

借金の原因での免責不許可事由ではなく、破産手続きの申立や手続き後の言動による不許可事由です。

破産法では、説明義務や調査協力義務の規定があります。

これらに違反したり、申立書類や財産目録に虚偽記載をすると、ここに該当します。

破産管財人による調査に理由もなく協力しない場合も、免責不許可事由とされるでしょう。

軽い誤記などは、実務上も許されますが、申し立て書類のチェックは慎重にするようにしてください。

7年以内の自己破産

2回めの自己破産と呼ばれるものです。

以前の破産法では10年とされていたものが、7年に短縮されています。

過去の免責許可決定の確定から7年以内の免責申立は不許可事由とされています。

また、過去の免責許可に限らず、個人再生の給与所得者等再生の認可確定から7年でも同様の扱いになっています。

2回めの自己破産だけでなく、過去に個人再生(ただし、給与所得者等再生)からの自己破産でも、免責不許可事由に該当することがあると覚えておきましょう。

7年を過ぎていれば、不許可事由にはなりませんが、2回めの自己破産の場合には、過去の経緯との違い等を厳しくチェックされます。

不許可事由があると管財手続きとされやすい

破産手続では、同時廃止手続きと、破産管財人が選任される管財手続きがあります。

Q.破産管財人とは?

財産がない人などは、同時廃止手続きで進められることがほとんどです。

ただし、免責不許可事由がある場合には、その調査をするために、管財手続きに回されることが増えています。

管財手続きの場合には、破産管財人が活動するための費用として予納金を破産管財人に払わなければなりません。

通常は、20万円以上とされているので、かなりの負担が発生するものになります。

また、手続きとしても、破産管財人との面談や債権者集会への出席が必要になるなど、時間的な負担も増えるものではあります。

免責不許可事由と意見書

破産管財人が選ばれた場合には、免責不許可事由について調査し、免責不許可事由があるのかどうか、またあるとしても、裁量免責をした方が良いのかどうか、裁判所に意見書を出します。

破産管財人の意見書が、実務上はかなり重視される扱いになっています。

破産管財人が、裁量免責が相当であると言っているのに、裁判所が不許可にするケースは見たことがありません。

ただし、債権者からの積極的な反対意見がある場合には、これが考慮されます。

免責手続きでは、破産手続開始決定時に、債権者に対して、免責に関する意見申述期間が設定され、意見があるかどうかの確認がされます。

「免責不許可事由がある」という意見を債権者は出すことができるのです。

たとえば、「破産者が浪費していた」とか主張できるわけです。

金融機関が、この免責意見申述期間に、意見書を出してくることは、ほとんどないですが、よほどひどい借り入れであったりすると、意見が出ることもないわけではありません。

過去には反対意見を見かけたこともあります。

また、知人などの個人債権者がいる場合には、詳細な意見書を出して免責不許可をすべきだと主張されることもあります。

そのような場合には、依頼した申立て代理人から反論し、破産管財人の意見書に反映してもらうこともあります。

同時廃止か管財手続かの選択

同時廃止手続きが、破産管財手続きかの選択は、まず、申し立てをする際に希望を出すことになります。

自己破産を申し立てる際に管財手続きで申立をすれば、100%管財手続きとなります。

破産法が予定している本来の手続きが、管財手続きだからです。

これに対して、同時廃止手続きは、管財予納金を準備できない人などに向けて、簡易な手続きで行う省略バージョンなのです。

このような「同時廃止手続きで行きたい」と申し立てをした場合、次に裁判所が判断をすることになります。

裁判所が同時廃止手続きで進めてよいか、免責不許可事由などがあるので、調査が必要だと判断し、管財手続きに回すかというの決めることになります。

裁判所によって、管財手続きとされた場合には、管財予納金を準備する必要が出てくるのです。

最低の裁判所では、予納金について数ヶ月での積み立てなどは認めてくれていると思われます。

その積み立てが終了した後に、破産手続開始決定がされて破産管財人が選ばれるという流れです。

免責不許可となる確率はとても低い

裁判所によりますが、免責許可の確率は相当に高いです。

地方裁判所で不許可とされても、高等裁判所へ不服申立てをすることも認められています。

裁判所によっては、免責不許可の割合は、0.1%程度というところもあります。

ただ、それでも、ゼロではないので、免責不許可事由が大きい場合には、慎重に手続きをすすめる必要があるでしょう。

免責不許可と即時抗告

免責不許可決定が出た場合には、裁判所は、その決定を破産者に対して送ることになっています。

このような不許可決定を受け取った場合には、不服があれば、即時抗告ができます。

高等裁判所で覆る例もありますので、しっかり対応すべきでしょう。

ジン法律事務所弁護士法人では、免責不許可事由がある自己破産事件も多く取り扱っていますし、全弁護士が破産管財人としても活動するなどしています。

免責許可について、不安がある方は、ぜひジン法律事務所弁護士法人にご相談ください。