自己破産と同時廃止

FAQ(よくある質問)

Q.同時廃止と異時廃止の違い、基準や条件は?

同時廃止とは、自己破産のなかでの簡略化された手続です。

管財手続と対極の手続とされます。

今回の内容は、

- 管財人がつくかもと言われて自己破産が認められるか心配

- 同時廃止で簡単に進める条件、ポイントを知りたい

という人に役立つ内容です。

同時廃止とは

同時廃止手続きとは、破産手続きの中で、管財手続きと区別される手続きです。

同時廃止手続きの方が、管財手続きよりも簡略化されており、破産管財人などが選ばれず、負担が少なく破産手続きを終了させられるものです。

同時廃止の意味

法律的には、同時廃止手続きとは、破産手続開始の決定と同時に、破産手続を廃止することとされます。

わかりにくいですね。イメージしやすく説明していきます。

破産法216条1項で規定されています。

同時廃止手続きは、破産財団をもって、破産手続の費用を支弁するのに不足すると裁判所が認めたときとされています。要は、お金がないとき、という意味です。

本来、破産手続というのは、破産手続を開始決定し、破産管財人を選び、破産管財人が財産を処分するなどして、お金を管理し、債権者に配当するものです。

債権者への配当手続きが終了すれば、破産手続きは終了となります。

しかし、破産管財人が財産を処分するものの、税金や破産管財人報酬など優先するものの支払いだけで債権者への配当ができない事件も多いです。

このような場合には、破産手続きは、配当ができなかったということで廃止となり、そこで終了となります。

配当まで行かないで終了というものです。

このように、破産手続きは、配当にならないのであれば廃止して終了となります。

この、廃止という決定を、破産手続を開始するのと同時にするというのが同時廃止手続きなのです。

つまり、管財人を選んで、財産を管理させるまでもなく配当にならないから破産手続きを終了させてしまおうという制度なのです。

同時廃止の破産法上の要件

このような同時廃止手続きで行ける人は、財産が少なく、破産手続きの費用(管財人費用)も払えない人となりいます。

破産管財手続の場合には、管財人の費用として、少なくとも20万円程度を負担する必要が出てきます。

このような負担すら難しいような財産状況の場合には、同時廃止手続きで進められることになります。

同時廃止と異時廃止の違い

同時廃止と比較して、管財人が選ばれたうえで廃止手続きになる破産手続きを、異時廃止と呼びます。

破産手続きの開始決定と、廃止決定が、違う時点で行われるので異時廃止と呼ばれるものです。

破産の開始と廃止が同時だから、同時廃止。

違う時点だから、異時廃止となります。異時廃止は、管財人が選ばれるという関係です。

これらの手続の違いとしては、大きくは、同時廃止と管財手続の違いとなります。

同時廃止では、破産管財人が選ばれません。

異時廃止では破産管財人が選ばれます。

破産管財人が選ばれる異時廃止手続きでは、まず、破産管財人の費用として予納金が必要になります。

その金額は、少なくとも20万円となります。

費用負担が増えます。

その他、郵便物が破産管財人に転送され、内容を確認されたうえで渡される扱いになります。

つまり、郵便物が自宅に届かなくなります。

また、破産手続きの内容も変わってきてます。

債権者集会が基本的には開かれるので、裁判所への出席等が、余計に必要になることも多いです。

管財人との打ち合わせなども入ります。

そのため、費用的にも、時間的にも負担が増えることが多いです。

破産手続きの終了までの期間としては、変わらないことも多いですが、管財手続きの方が、1ヶ月程度余計に時間がかかることもあります。

債権者集会日程が、なかなか入らなかったり、破産管財人の選任に時間がかかるケースがあるからです。

同時廃止の基準

このような同時廃止手続きは、破産法の中では例外的な手続きなのですが、多くの人は、管財費用もなく自己破産状態になっているため、実際には、多くの人が同時廃止手続きにより破産手続きを終了しています。

同時廃止になる基準としては、基本的には、財産を持っていない人という扱いになります。

この基準は裁判所によって異なるのですが、基本的には20万円基準と呼ばれ、20万円以上の資産を持っているかどうかで区別されることが多いです。

ただし、統計上の数字では、管財事件にされる割合が高まっています。かつては9割程度が同時廃止で進められていましたが、近年では6割程度まで下がっているとのことです。4割程度が管財事件にされるということです。法人も含んでの数字ですので、個人の事件で4割ということはないですが、大都市圏での裁判所から、このように管財事件にされる傾向が強くなっている印象です。

同時廃止の財産的基準

この20万円基準については、裁判所によって運用が大きく異なります。

20万円基準について、それぞれの財産で判断をするのかとか、合計の資産額が50万円を超えると同時廃止はできないとするとか、大きく変わっています。

東京地裁では、個別の財産のジャンルごとに、20万円以上の財産があれば管財事件とされます。預金、株式、保険、車などのジャンルごとに金額を確認するわけです。

そうではなく、トータル資産で判断する裁判所もあります。

また、東京では、現金については、基準額が33万円とされています。

神奈川の場合でも、原則として、財産のジャンルごとに20万円を超えるかどうかで判断されています。

同時廃止と管財事件の振り分け基準

同時廃止か管財事件かの振り分けについては、財産持っているかどうかという点が最重要です。

しかし、その他の事情によって決められることもあります。

同時廃止手続きでは、破産管財人による財産調査がされないので、破産者が財産を隠してしまうリスクもあったりします。

そのようなリスクがあるのかどうか、調査をしなければならないかどうかを考えることになります。

会社員よりも、自営業者の方が、財産を隠しやすいとされて破産管財手続きに回されやすくなります。

また、免責不許可事由がある場合にも、破産管財人の調査をした方が良いとされます。

裁量免責にして良いかどうか慎重に検討する必要があるケースでは、免責調査型の破産管財手続きとされ、破産管財人による免責調査報告書を提出させ、それをもとに裁判所が裁量免責をするかどうか判断することになります。

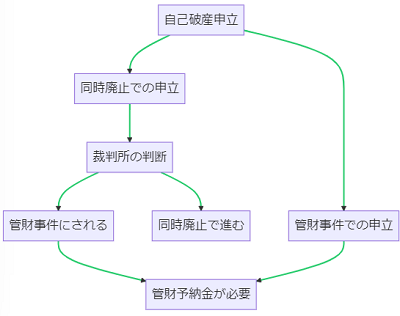

振り分けについて、自己破産の申立時に管財事件での申立であれば、そのまま管財事件となります。

これに対し、同時廃止での申立をしたものの、裁判所の判断で管財事件に振り分けられることもある、という関係になります。

不動産を持っている場合の同時廃止の振り分け基準

財産を持っている人が破産管財手続きに回されます。

ここで不動産を持っている場合には、管財手続きになるのか気になります。

不動産については、自己破産をするようなケースでは、抵当権が設定されることが多いです。

住宅ローン等が返せておらず、自宅などの不動産はその担保にとられているというものです。

このように抵当権が設定されている場合には、その不動産の処分しようとしても、抵当権が優先します。

抵当権者は、支払いを止められた場合には、競売にかけることもできます。

そのため、このような不動産を、破産手続きで財産と取り扱うかどうかは、その不動産の査定価格と、住宅ローンなどの抵当権の金額を比較して決めることになります。

オーバーローンとアンダーローン

抵当権の金額の方が高い不動産については、オーバーローンといわれ、ローンの方が多い不動産となります。

逆に、抵当権の金額の方が低い不動産では、アンダーローンといい、不動産の価値の方が高い不動産となります。

不動産の価値の方が高い不動産であれば、こちらは、処分をすることによって債権者への配当可能性があるので、管財手続きになります。

オーバーローンの場合には、破産管財人を選んでも、お金に変えられない可能性が高いのですが、オーバーローンかどうかは、しっかりと調べないとわからないところもあります。

不動産のような査定価格については、幅があることが多いので、申立人が準備した査定価格の資料は正しいかどうかをわかりません。

そのため、明らかにオーバーローンだという場合には、不動産については無価値だと評価します。

明らかかどうかの基準については裁判所によって異なります。

例えば、東京地方裁判所では、不動産の価格の1.5倍以上の抵当権の残高があれば、オーバーローンは状態がひどいので、不動産は無価値と判断されます。

神奈川県では、この不動産のオーバーローン状態については、1.2倍以上という基準が採用されていましたが、2023年から東京に合わせて1.5倍の基準となりました。

不動産の査定価格の1.5倍以上の住宅ローンなどが残っているかどうかで、不動産の価値があるかどうかを判断するものです。

例えば、1000万円の不動産の場合には、1500万円を上回るようなローンが残っているかどうかというところがポイントになってきます。

1500万円以上の抵当権のローンが残ってしまっていれば、不動産価値はゼロとみなして、これを理由に管財手続にはされないということになります。

免責不許可事由に関する同時廃止の条件

免責不許可事由があると、免責調査型とされ、同時廃止が認められにくい傾向があります。

FXで多額の借金をしてしまったとか、多額の浪費があるとか、ギャンブル借金の程度がひどい等のケースでは、免責不許可事由の調査が必要として、同時廃止が認められず、破産管財人が選ばれることが増えてきています。

また、2回目の自己破産という場合も、同時廃止が認められにくくはなってきています。

2回目だからという理由だけで、すぐに管財手続きになる事はないですが、2回目の自己破産の場合、7年以内だと、破産法上の免責不許可事由になります。

この場合には、基本的に、破産管財人を選任することが多いようです。

東京地裁では、7年以内の場合には管財手続にするとされています。

また、7年が経過していても、同じように借金をしてしまっていることから、1回目の自己破産よりは、2回目の自己破産の方が、同時廃止ではなく管財人が選任されることが多いといえます。

2回目に加えて、ほかに免責不許可事由があると、地方の裁判所でも、破産管財人の手続きに回されることが増えています。

債権者の意向による管財手続き

同時廃止にして良いか微妙な事案について、裁判所は、債権者の属性や意向を確認したうえで、管財手続きにするか決めることがあります。

たとえば、個人債権者、取引債権者など金融機関以外の債権者がいる場合には、しっかり調査をするため管財手続きにしようと判断することがあります。また、個人債権者で多額の債権者がいる場合、申立代理人に対して、債権者の意向確認がされることもあります。

一度も払っていない債権者

問題となるケースの一つに、一度も支払をしていない債務が含まれている場合があります。

このような場合でも、自己破産ができるかという質問を受けることがあります。

借りて、一度も返済をしていないで支払を止めて自己破産となれば、相手は文句も言いたくなるでしょう。

このような場合、債務を負ったお金がどこに行ったのかが問題になります。

その使途が不明であれば、要調査として管財事件になる可能性が高まります。

また、債権者からは詐欺ではないかと主張され、免責に対する反対意見が出されたりすることも考えられます。

このような理由から、少なくとも数回の支払はした方が良いとは感じます。

弁護士の中には、道義的に1度は返済してから支払を止めるという人もいます。

これに対し、たとえば、特定のクレジットなどで使途が明確で、他の事情により支払不能に陥った場合などには、一度も支払いがなくても、破産申立をすることもあり得るでしょう。一度も払っていない債権者が含まれていたとしても、他の要素がなければ、それだけで管財手続きにされる可能性は低いでしょう。

同時廃止決定後の手続

同時廃止手続きで終了した場合でも、破産手続全体がすぐに終わるわけではないです。

破産手続では、破産の決定のほか、免責許可決定をもらうのが目的になっています。

破産手続きの終了後、免責手続きがあるので、同時廃止でも、すぐに免責の許可が出るわけではありません。

通常は、2ヶ月程度先となります。

免責許可の前に、免責審尋という裁判官面接を経る裁判所も多いです。

同時廃止決定後に破産管財人は選ばれない

同時廃止の決定後、破産管財人が選ばれるという事はありません。

同時廃止の意味は、破産手続を廃止して終了するという扱いなので、その後は、免責の手続きのみになります。

この段階で、後から破産管財人が選ばれることは考えられません。

破産手続きは既に終わっているからです。

つまり、同時廃止手続きとして決定が出ている場合には、これから破産管財人が選ばれるのではないかと心配する必要はありません。

この段階では、免責許可について、債権者の意見を求めることになります。

債権者から免責についての異議などの意見が出されたとしても、そのような場合には、申立人や代理人弁護士のみで反論することになり、破産管財人の調査などは入らないことになります。

同時廃止と破産者の制限

同時廃止手続きの破産手続きでは、破産手続き開始と同時に終了するため、資産調査や、財産の処分等はされません。

しかし、破産手続の開始決定の効果は発生します。

破産手続き開始決定の効果として、資格制限があります。

破産者という扱いになるので、一定の仕事につけないなどの資格の制限があります。

これは、同時廃止でも同じように発生します。

このような資格制限は、免責許可決定の確定により、なくなります。

法人の同時廃止は難しい

このような同時廃止手続きは、自然人のみを対象とし、会社のような法人は対象にはされていません。

20年以上前には、資産がないような法人では、同時廃止を認める裁判所もありました。

しかし、現在は、管財予納金を20万円程度に抑えていることなどから、法人については、同時廃止を認めるべきではないとされ、管財手続きで処理することになっております。

そのため、法人について同時廃止手続きを認めてもらうのは、極めて難しく、管財予納金の準備が必要といえるでしょう。

法人の代表者も同時廃止にはなりにくい

法人の代表者については、同時廃止手続きの希望はなかなか通りません。

法人自体の破産手続きが同時廃止手続きを認められないので、法人の破産手続きをせずに放置して、法人の代表者のみが自己破産を申し立て、同時廃止で終了しようとする動きがあるからです。

このような事件では、基本的には、法人の破産手続きと同時に進めるよう指示され、同じ管財人が選任されることが多いです。

基本的には、法人の破産手続きを促され、代表者も合わせて管財手続きで取り扱われることになります。

法人代表者の場合、会社名義での資産や、会社の出資、株式などの財産をどう評価するかという問題もあり、同時に調査する必要性が高いからです。

免責不許可事由がありながら、同時廃止で裁量免責の獲得に成功した解決事例も以下のようにあります。

67 小田原市80代男性のケース(会社代表、同時廃止、FX)

65 座間市40代女性のケース(パチンコ、夫の失職、同時廃止)

同時廃止を狙った自己破産のご相談は、以下のリンクよりお申し込みください。